Evolución del Turismo en 2024. Informe especial

A partir de la revisión del comportamiento del PIB turístico en 2023, con base en las últimas cifras publicadas por el INEGI a través de la actualización de la Cuenta Satélite del Turismo, GEMES ha realizado un breve recuento de la evolución de la economía mexicana y las principales variables del sector turismo durante el 2024. Una primera conclusión es que si el 2023 fue un año en el que concluyó la recuperación para el sector turístico en México ante los efectos de la pandemia de COVID-19; en el 2024 el turismo continuó creciendo, sin llegar a alcanzar un paso firme, ya que el turismo internacional por vía aérea sufrió una fuerte desaceleración y el turismo doméstico no creció.

Antecedentes: Evolución del PIB turístico en 2023

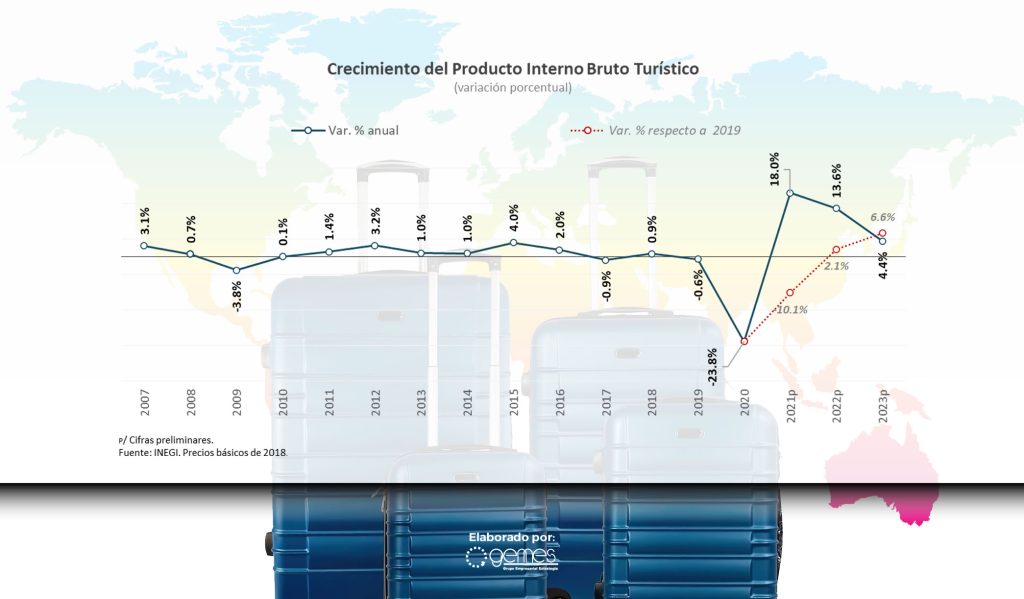

Después de la mayor crisis en la historia para el turismo, a consecuencia de la pandemia que desde 2020 afectó diversos sectores económicos, para el año 2023 se observó el final de la etapa de recuperación del PIB Turístico, el cual quedó cercano a los niveles de 2019, último año previo a la crisis; en tanto que su contribución en la economía nacional (superior a 2020 y 2021), fue muy similar a la de los años prepandémicos.

El PIB del sector turístico en 2023 representó el 8.6% del Producto Interno Bruto nacional, que es muy similar a su participación histórica. Confirmando así la importancia del turismo para la economía del país, de acuerdo con la Cuenta Satélite del Turismo de México. Sin embargo, está por debajo de la participación alcanzada en el período 2017-2015 de 9.0% en promedio.

El Producto Interno Bruto Turístico se incrementó 4.4% en términos reales en 2023 respecto al año anterior, que representa una fuerte desaceleración respecto al crecimiento del PIB turístico en 2022, que fue de 13.6%. Cabe señalar que ya en 2019, antes de la crisis, el PIB turístico nacional había disminuido respecto al año anterior en -0.6%.El PIB turístico creció en 6.6% con respecto a 2019, lo que significa un crecimiento promedio anual compuesto de 1.6% en los últimos cuatro años.

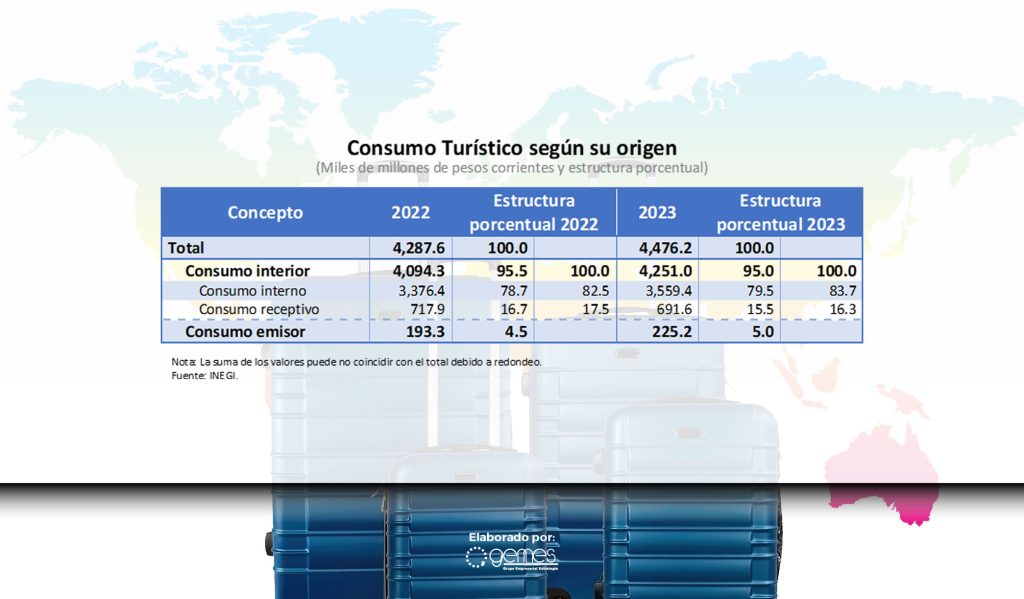

El consumo de bienes y servicios turísticos superó los 4.4 billones de pesos durante 2023, de los cuales sólo el 5% (225 mil millones) se refiere al consumo del turismo emisor, es decir el gasto que realizaron los turistas residentes del país en sus viajes fuera de México. De los 4 billones 251 mil millones de pesos que conformaron el consumo turístico interior, el 83.7% fue realizado por el turismo doméstico, mientras que el 16.3% restante se trató del consumo turístico realizado por el turismo receptivo; confirmando la importancia del mercado doméstico para el sector. Destaca la caída de -3.7% en el consumo del turismo receptivo, que lo llevó a una menor participación en el consumo turístico total y en el consumo turístico interior.

Desempeño de la economía en 2024

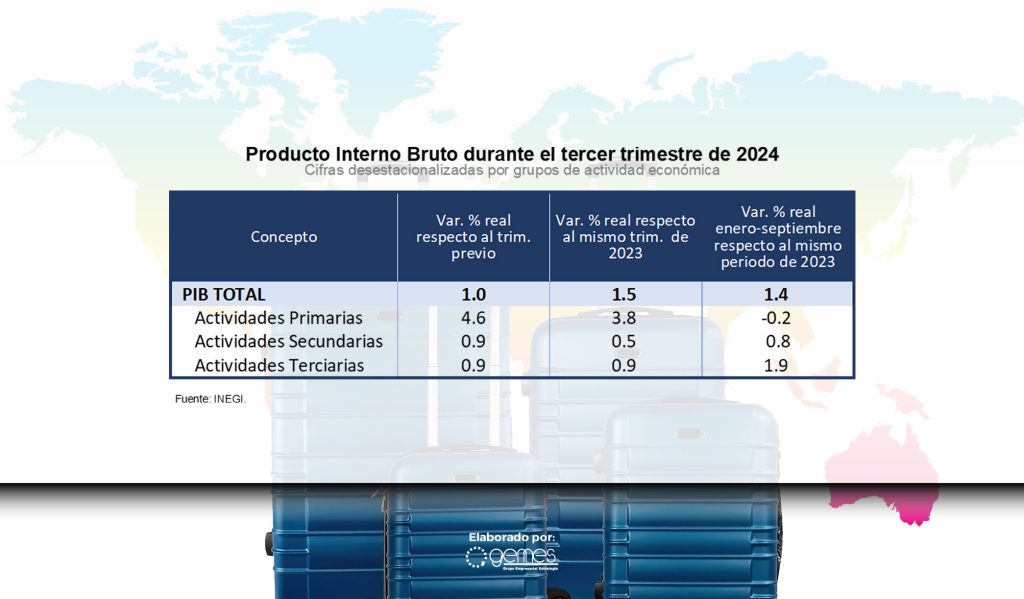

La economía mexicana se desaceleró fuertemente en el 2024. En los primeros nueve meses del año registra un crecimiento de 1.4% respecto al mismo período del año anterior, a pesar de un ligero repunte en el tercer trimestre, cuando creció 1.0% respecto al trimestre previo. Cabe destacar que en 2023 el crecimiento del PIB fue de 3.2%, por lo cual el crecimiento previsto para 2024 es significativamente menor al registrado un año antes.

Empleo Turístico

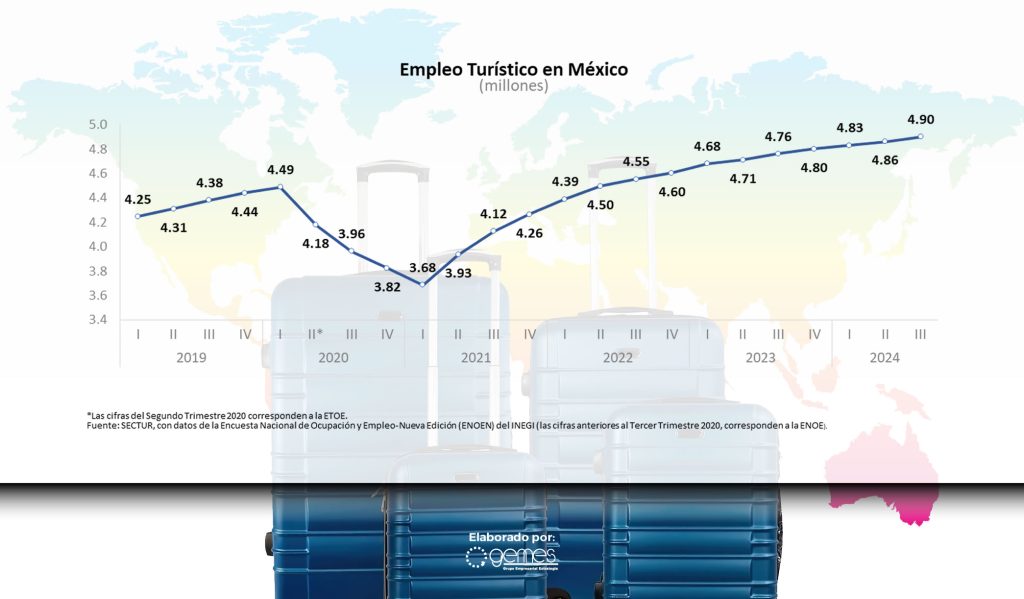

Con base en la Encuesta Nacional de Ocupación y Empleo-Nueva edición (ENOEN) realizada por el INEGI, la Secretaría de Turismo publica los datos de empleo turístico a nivel nacional. Al tercer trimestre de 2024 se reportan 4.9 millones de empleos directos en el sector,con un incremento de 2.94% respecto al mismo periodo del año anterior, registrándose un máximo histórico. Sin embargo, es notorio que después de un rápido crecimiento posterior a la pandemia, el empleo turístico muestra también señales de desaceleración.

Turismo Internacional

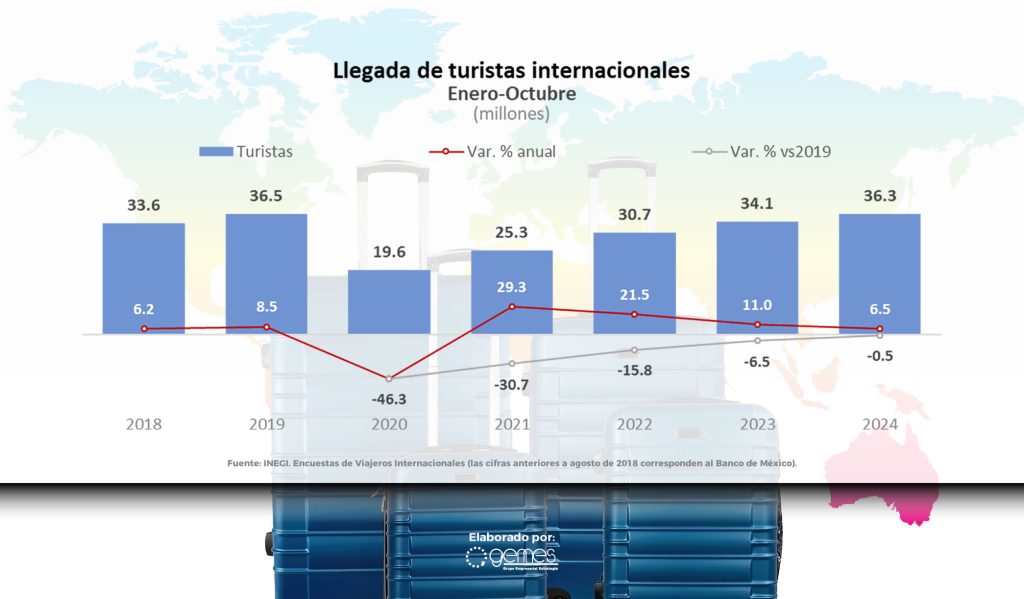

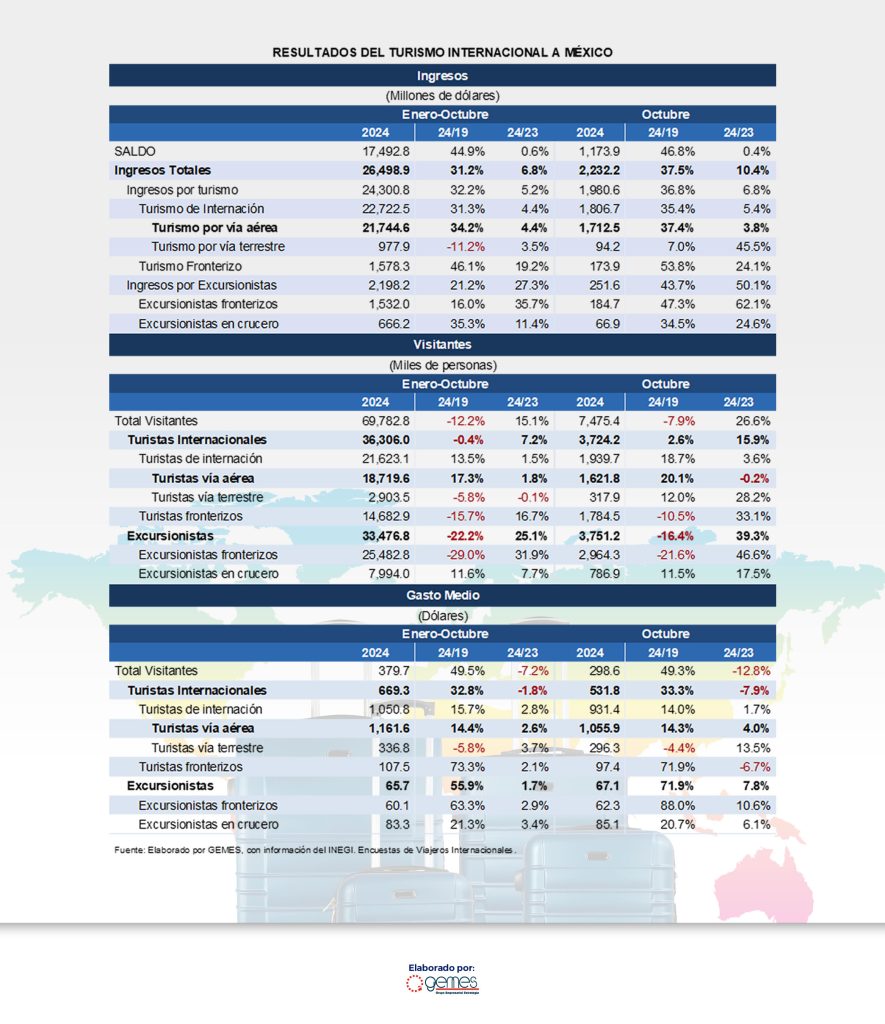

La llegada de turistas internacionales a México hasta octubre de 2024 (última cifra disponible) estaba por alcanzar los niveles previos a la crisis. Con datos del INEGI a través de las Encuestas de Viajeros Internacionales, hasta el mes de octubre habían llegado al país 36.3 millones de turistas, que representaron un incremento de 7.2% respecto año anterior, pero -0.4% comparado con el mismo periodo de 2019.

Es importante señalar la diferencia en el desempeño de los diferentes tipos de turismo: el turismo fronterizo destaca por su fuerte dinamismo al crecer 16.7%, en tanto que el turismo por vía aérea creció apenas 1.8%. Este comportamiento diferenciado tiene consecuencias muy importantes, ya que el turismo por vía aérea es el que realiza una mayor derrama económica, tanto en su gasto promedio (1,162 en comparación con 107 dólares promedio para el turismo fronterizo), como en su distribución territorial, que impacta un mayor número de destinos turísticos; en tanto que el turismo fronterizo, por definición, solo se limita a los destinos de la frontera norte.

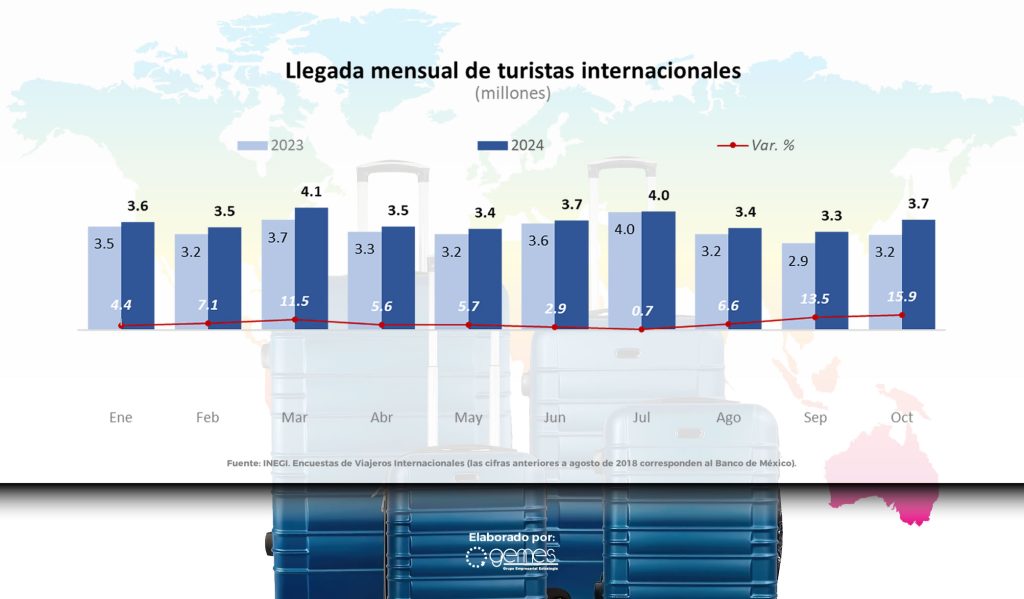

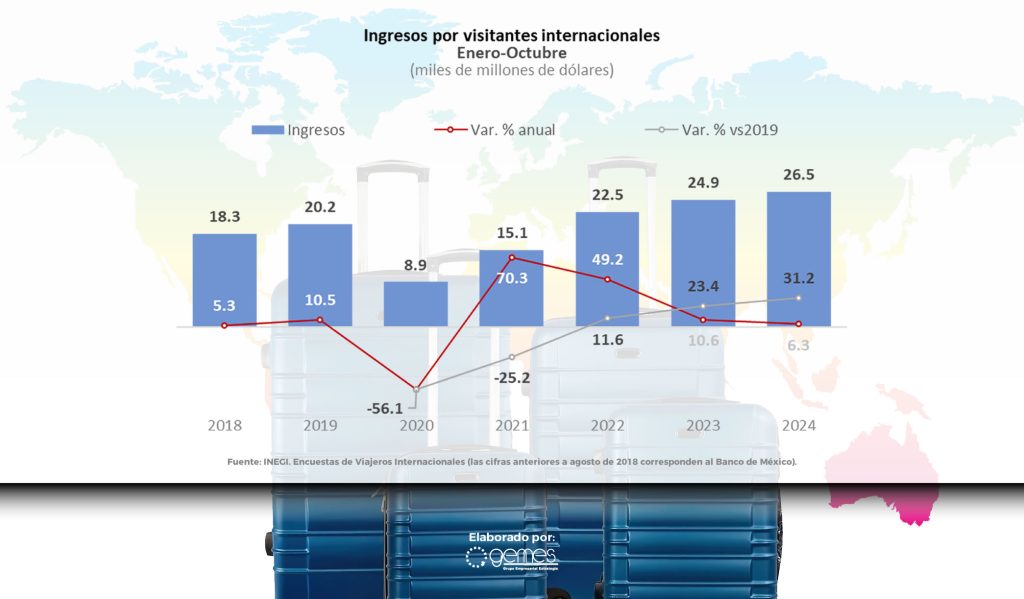

Los ingresos por visitantes internacionales superaron los niveles previos al impacto de la pandemia desde 2022 y en los primeros diez meses de 2024 se incrementaron en 6.3%respecto al mismo período de 2023, alcanzando 26 mil 499 millones de dólares, siendo el mes de marzo el mes que mayores ingresos registró. Sin embargo, la desaceleración en la llegada de turistas, principalmente por vía aérea, y los cambios en el gasto medio por turista provocaron una importante disminución en la tasa de crecimiento anual durante la temporada de verano, con crecimientos de alrededor de 3% en esos meses.

Es necesario reiterar que, dentro del total de llegadas de turistas al país, el turismo que llega por vía aérea es muy relevante porque el gasto que realizan en sus viajes es mayor a otras categorías de visitantes; por lo cual es motivo de preocupación la pérdida de dinamismo en las llegadas aéreas durante 2024, que incluso en los últimos meses se ha reducido respecto al año anterior.

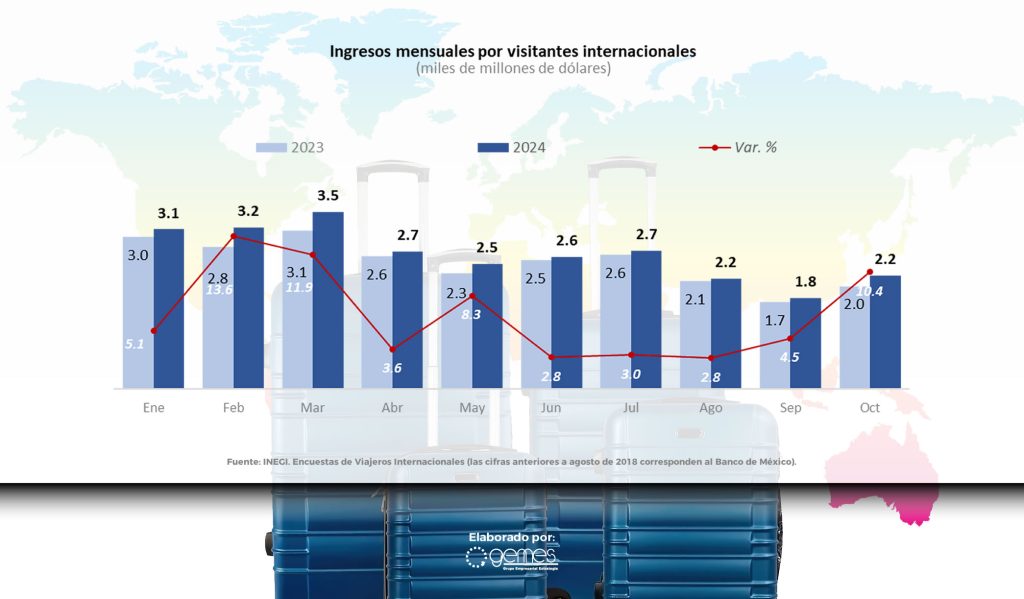

Asimismo, hay una ligera caída de -1.8% en el gasto medio por turista para el período enero-octubre en comparación con el mismo período del año anterior, que contradice el objetivo de priorizar la calidad del turismo (utilizando el gasto promedio por turista como indicador de la calidad del turista que llega al país) en lugar de la cantidad de turistas que nos visitan. En el mes de octubre la caída en el gasto medio fue de -7.9 por ciento.

Estos resultados son llamadas de atención sobre la necesidad de instrumentar medidas que ayuden a recuperar el dinamismo del turismo aéreo, con campañas de promoción y relaciones públicas en los princiapales mercados de origen de los turistas, a fin de revertir el débil desempeño que se ha observado.

De manera continua a lo largo de casi todo el 2024, el crecimiento en los ingresos por visitantes internacionales se ha debido, principalmente, al dinamismo del turismo fronterizo, el fuerte incremento de los excursionistas fronterizos (que no pernoctan en el país) y la mayor afluencia de visitantes de cruceros, cuya llegada puede estar en riesgo por la imposición del derecho de no residente por un monto mucho mayor al que cobran otros destinos de crucero.

Mercados Internacionales

Con base en información de la Unidad de Política Migratoria, se observó durante 2024 un debilitamiento en los flujos de visitantes procedentes de los principales mercados turísticos internacionales, que contrasta con el dinamismo mostrado el año anterior. Los Estados Unidos, que representan el mercado externo más importante para el turismo mexicano, reportaron un crecimiento hasta el mes de noviembre de apenas 4.7% en las llegadas por vía aérea, habiendo registrado meses con disminuciones anuales. Otros importantes mercados como el de Colombia (-15.7%), el Reino Unido (-5.4%), Francia (-2.1%) y Alemania (-3.8%), disminuyeron sus llegadas a los destinos mexicanos en los primeros once meses de 2024 respecto al mismo periodo del año anterior.

Cabe señalar que no se presentan los datos de llegadas de extranjeros por país de residencia, debido a que no es posible la desagregación de llegadas utilizando este criterio para 2024, por cambios en la captación de registros migratorios en algunos aeropuertos.

Es destacable que la natural concentración del origen de turistas procedentes de los Estados Unidos se ha acentuado. En 2019 (enero-noviembre) el 55.2% de los turistas por vía aérea eran estadounidenses y para el mismo período de 2024 ya representan el 63.6% del total de turistasque ingresan a México por vía aérea. Esta elevada concentración no es deseable ya que nos hace muy vulnerables a los acontecimientos que ocurran en nuestro principal mercado.

Una de las causas principales de la mayor concentración del origen de turistas procedentes de los Estados Unidos, es la pérdida de presencia en los segundos mercados emisores importantes para nuestro país: Europa y América Latina; habría que sumar la imposición de visas presenciales para visitantes de importantes mercados como Brasil, las dificultades migratorias para el ingreso de turistas de algunas nacionalidades y los conflictos políticos con algunos países de América Latina.

Destaca que China ya aparece en la lista de los primeros diez mercados de origen de los turistas a México. Ello se debe a que el mercado chino ha tenido un fuerte crecimiento en los últimos dos años, pero también a la caída de mercados que, hasta años recientes, eran importantes para México como Chile, Italia, Perú, Ecuador, Costa Rica y los Países Bajos por mencionar solo algunos.

Motivo de atención es la menor participación de nuestro país en el turismo emisor de los Estados Unidos. México perdió participación de mercado en el turismo emisor estadounidense que viaja por vía aérea. En los primeros once meses de 2024 los aeropuertos mexicanos recibieron el 18.5% de los turistas estadounidenses que salieron de su país, perdiendo 0.9 puntos porcentuales de participación respecto al mismo periodo de 2023. Esta disminución en la participación ha sido constante en la misma medida en la que otros destinos, principalmente de Europa, son más atractivos para el turista de los Estados Unidos.

Una mayor competencia a nivel internacional y la falta de presencia y promoción han influido para que el turismo estadounidense esté viajando menos a México. Asimismo, es probable que la apreciación del peso respecto al dólar esté impactando la decisión de viajar a Méxicoen comparación con otros destinos turísticos. Lo que es claro es que México después de haberse beneficiado durante la pandemia por ser de los pocos destinos abiertos sin restricciones a los turistas estadounidenses, al reabrirse otros destinos fuimos perdiendo participación de mercado.

Turismo Doméstico

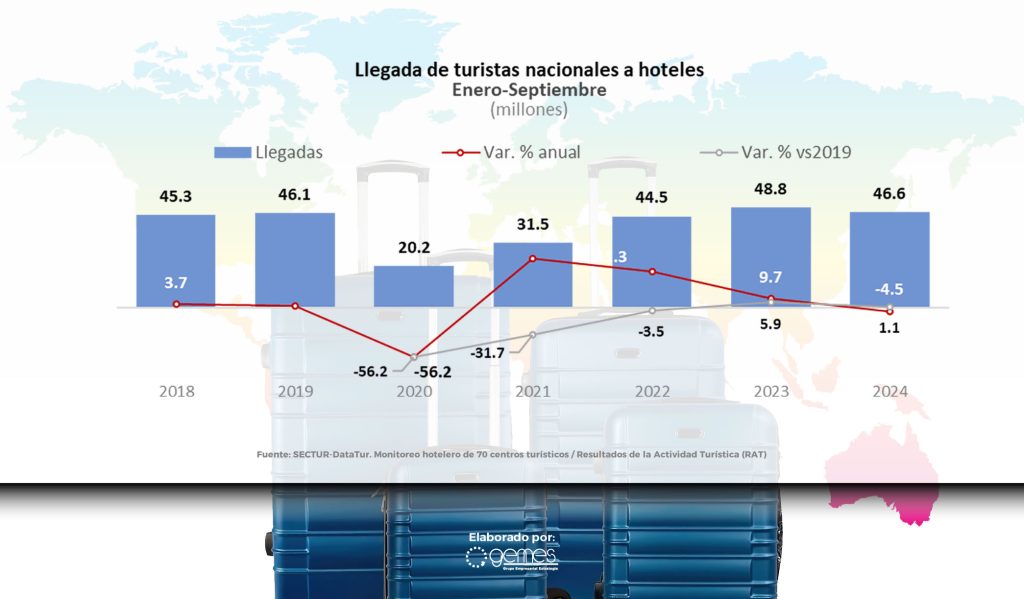

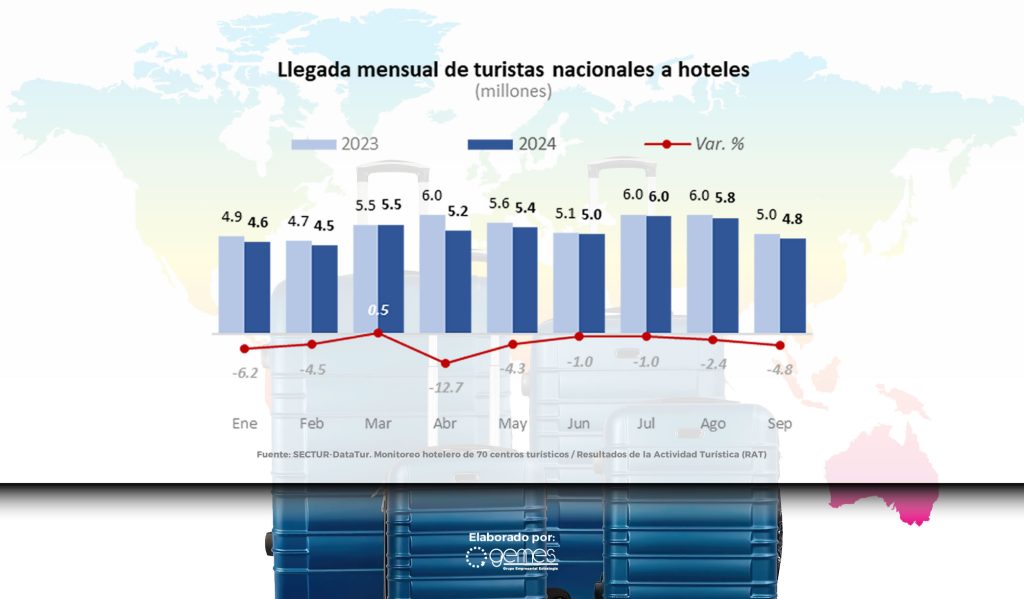

El turismo doméstico tiene una gran importancia en el desempeño del sector; ya que además de tener una destacable contribución económica, impacta en un mayor número de destinos que el turismo receptivo. Sin embargo, de acuerdo con los Resultados de la Actividad Turística publicados por DataTur hasta el mes de septiembre de 2024, se registraron 46.6 millones de llegadas de turistas nacionales a hoteles que representa una disminución de -4.5% respecto al mismo periodo del año anterior y un aumento del 1.1% en comparación con 2019.

Ocupación hotelera

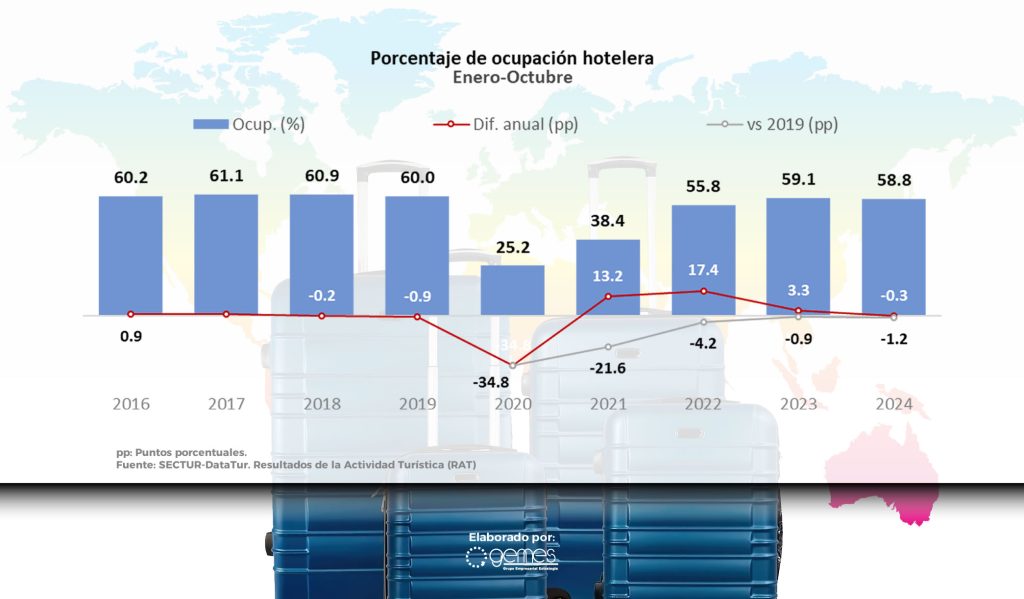

Con base en los Resultados de la Actividad Turística (RAT), se reporta para el periodo enero-octubre de 2024 una ocupación promedio del 58.8%; la cual es menor en -0.3 puntos porcentuales al mismo periodo del año anterior, pero es inferior en -1.2 puntos porcentuales comparado con la ocupación del periodo enero-octubre de 2019. Los datos muestran una desaceleración del turismo doméstico en el último año.

Transporte aéreo

En los años 2020 y 2021 el movimiento de pasajeros a través de la red de aeropuertos mexicanos sufrió la peor crisis de su historia, a consecuencia de la pandemia de COVID-19; adicionalmente la disminución a la categoría 2 en seguridad aérea por parte de la FAA, en mayo de 2021, representó un fuerte golpe a las aerolíneas nacionales. Para el periodo de enero a noviembre de 2024 el tráfico de pasajeros en servicio doméstico disminuyó -3.7% respecto al mismo periodo del año anterior; mientras que el tráfico internacional (hacia y desde México) creció 6.7% en el mismo periodo. Lo anterior con base en cifras publicadas por la Agencia Federal de Aviación Civil.

En el periodo enero-noviembre de 2024 se transportaron 56.1 millones de pasajeros en vuelos domésticos; es decir 2.1 millones de pasajeros menos que el mismo periodo de 2023. De las tres aerolíneas más grandes el país, dos registraron reducciones en el movimiento de pasajeros y, al transportar al 39.2% del volumen de pasajeros, VivaAerobus se colocó como la aerolínea más importante, seguida de Volaris.

Los problemas derivados de la revisión de los motores de algunos modelos de aeronaves, que tuvo como consecuencia que dejaran de operar, provocaron una menor oferta de asientos disponibles en algunas aerolíneas, afectando principalmente los vuelos domésticos.

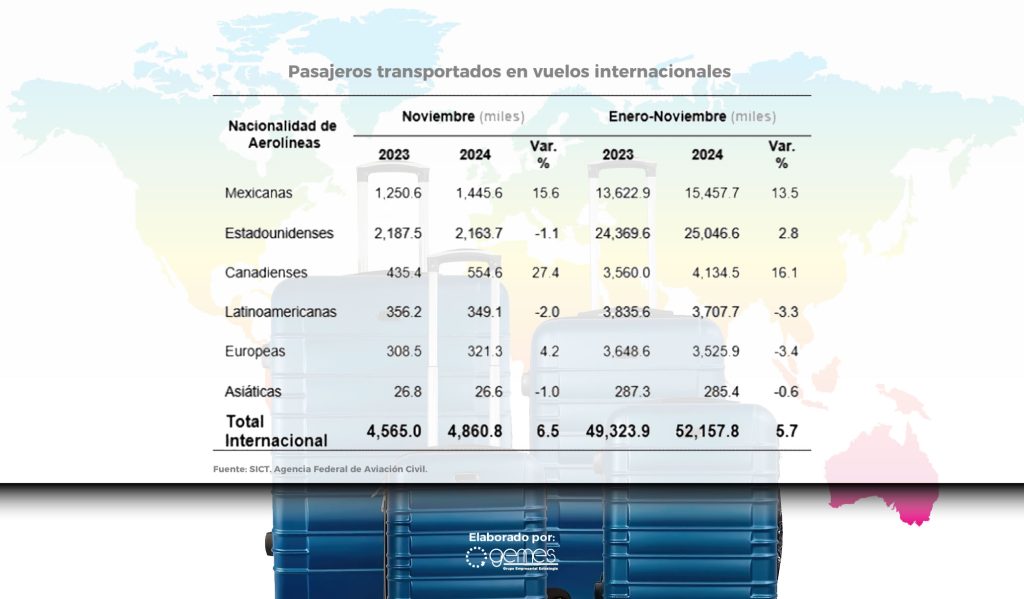

En los primeros once meses de 2024 se transportaron 52.2 millones de pasajeros en vuelos internacionales hacia y desde México; es decir 2.8 millones de pasajeros más que en el mismo periodo del año anterior. La participación de las aerolíneas mexicanas, que en conjunto concentraron el 29.6% del tráfico internacional, aumentó en 13.5% respecto a 2023, es decir 1.8 millones de pasajeros adicionales.

Algunas conclusiones y líneas de acción a futuro

En el 2024 se registró un desempeño favorable en la llegada de turistas (7.2% de incremento) y en los ingresos por visitantes internacionales (6.8% de crecimiento), que a primera vista parecería ser muy positivo. Sin embargo, es necesario hacer notar algunas debilidades que es preciso atender para poder aprovechar plenamente el potencial del sector turismo.

Es de destacar que el crecimiento en el número de turistas se debió principalmente al fuerte incremento del turismo fronterizo, que no es el que mayor gasto medio realiza y su derrama económica se concentra en un espacio geográfico muy limitado.

Asimismo, el crecimiento de los ingresos por visitantes internacionales provino principalmente del fuerte dinamismo de los ingresos que genera el turismo fronterizo (19.2%) y de los excursionistas (27.3%), en tanto que los ingresos por turismo de internación crecieron con menor fuerza (4.4%) y el gasto medio por turista se contrajo en -1.8 por ciento.

La distribución de la llegada de turistas por país de origen muestra también señales preocupantes: seis de los principales doce mercados de origen, registran una disminución en la llegada de turistas y algunos de los países que registran crecimiento presentan tasas de incremento muy bajas. Se observa también una mayor concentración en la llegada de turistas de los Estados Unidos con el 63.5% del total de turistas que ingresan a México por vía aérea, en comparación con 55.2% en 2019. Esta situación incrementa nuestra vulnerabilidad ante acontecimientos que puedan presentarse en ese mercado.

El mercado doméstico trambién registró un comportamiento a la baja, medido por la menor llegada de turistas nacionales a hotel y los indicadores de ocupación hotelera. Es claro que no se aprovecha cabalmente la oportunidad que presenta el turismo nacional para impulsar el crecimiento de esta actividad y la generación de mayores beneficios a nivel regional.

Las causas que afectan el desempeño del turista pueden encontrarse en los problemas de inseguridad que afectan la percepción e intención de visitar algunos destinos turísticos, por lo cual es importante reforzar las acciones para mejorar la seguridad del país en general y de los principales destinos turísticos, así como de las vías de acceso a los mismos.

Es claro que la estrategia de promoción que se ha llevado a cabo ha sido insuficiente para motivar a los turistas a visitar México y por consiguiente hemos estado perdiendo mercado. Parece que participar en ferias de turismo y desarrollar algunas acciones de promoción, hasta ahora muy limitadas, no basta para llegar al gran público y a los segmentos de consumidores más importantes.

Por ello, es necesario analizar objetivamente que estrategias de promoción, mercadotecnia y de relaciones públicas debemos instrumentar en nuestros principales mercados y contrastarlas con las mejores prácticas internacionales en la materia, que están poniendo en práctica los principales países líderes en turismo, especialmente nuestros más importantes competidores.

Desde luego es indispensable relanzar visitmexico.com y desarrollar una amplia promoción por medios digitales y redes sociales, haciendo uso de las herramientas tecnológicas más innovadoras para alcanzar a los diferentes segmentos de consumidores con una promoción más focalizada en sus motivaciones, intereses y hábitos de viaje.

Asimismo, la estrategia de promoción y mercadotecnia se debe complementar con una activa campaña de atracción de inversiones, dirigida a difundir las grandes oportunidades que existen en el país en diferentes porductos turísticos, a la vez que se garantice la certidumbre jurídica que proteja el patrimonio de los inversionistas y se estimule y facilite la realización de inversiones.

Como complemento es indispensable el establecimiento de una estrategia de prevención, manejo y gestión de crisis y de relaciones públicas, que atienda las alertas de viaje y otros eventos que afectan la imagen del país y la reputación de nuestros destinos turísticos.

Al mismo tiempo, es necesario invertir en mejorar la calidad de la información sobre el desempeño del sector y el conocimiento del turista que nos visita, para identificar oportunidades de innovación y mejora en nuestros productos y servicios turísticos, para mantener la vigencia y relevancia de los destinos más importantes del país.

La sostenibilidad del turismo debe jugar un papel prioritario en la estrategia nacional del turismo, por lo cual es importante llevar a cabo un seguimiento de los avances en esta materia, para asegurar la inclusión de las comunidades en los beneficios del turismo y la protección y permanencia de nuestros recursos naturales y culturales, como un importante activo económico y social del país. La instrumentación de un sistema de observatorios de turismo sostenible en las diferentes entidades del país, se vislumbra como una estrategia que puede contribuir a avanzar en estos propósitos.

Contenido relacionado

01 Análisis de GEMES Consultores | Nº161_12 de Abril de 2026

01 Análisis de GEMES Consultores | Nº161_12 de Abril de 2026 Economía Circular y Sector Turístico en México: un nuevo reto.

01 Análisis de GEMES Consultores | Nº160_24 de Marzo de 2026

01 Análisis de GEMES Consultores | Nº160_24 de Marzo de 2026 Economía circular: cuando el sector turístico deja de ser un consumidor final pasivo y se convierte en actor obligado de la gestión circular.

QUIÉNES SOMOS

![]()

Somos una empresa consultora cien por ciento Mexicana con 25 años de experiencia, buscamos acercarte información actualizada y útil acerca del desempeño del sector turístico en México y el mundo, así como análisis de las principales variables que inciden en el sector.